Inhaltsverzeichnis

- Was sind Altersrückstellungen?

- Warum gibt es Altersrückstellungen in der PKV?

- Was ist der gesetzliche Zuschlag?

- Unterschied zwischen Altersrückstellungen und gesetzlichem Zuschlag

- Verlust der Rückstellungen bei Wechsel?

- Wie wirken Altersrückstellungen im Rentenalter?

- Rechenbeispiel: Wie Altersrückstellungen konkret helfen

- Beitragsentlastungstarife: Zusätzliche Vorsorge fürs Alter

- FAQ: Die wichtigsten Fragen auf einen Blick

Was sind Altersrückstellungen?

In der privaten Krankenversicherung (PKV) zahlt man keinen einkommensabhängigen Beitrag wie in der gesetzlichen Versicherung, sondern einen risikobasierten. Das bedeutet: Je älter man wird, desto höher wird theoretisch auch der Beitrag, weil das Gesundheitsrisiko steigt. Um das zu verhindern, gibt es Altersrückstellungen.

Diese funktionieren wie eine Art „Sparvertrag“ innerhalb deiner PKV. In jungen Jahren zahlst du etwas mehr als nötig, und die Überschüsse werden angespart, um im Alter die steigenden Kosten auszugleichen.

Wichtig: Beiträge in der PKV steigen nicht automatisch, weil man älter oder krank wird. Sie steigen nur, wenn die tatsächlichen Kosten (z. B. durch medizinischen Fortschritt oder allgemeine Preissteigerungen) über die bisherigen Kalkulationen hinausgehen. Altersrückstellungen federn diese Effekte gezielt ab.

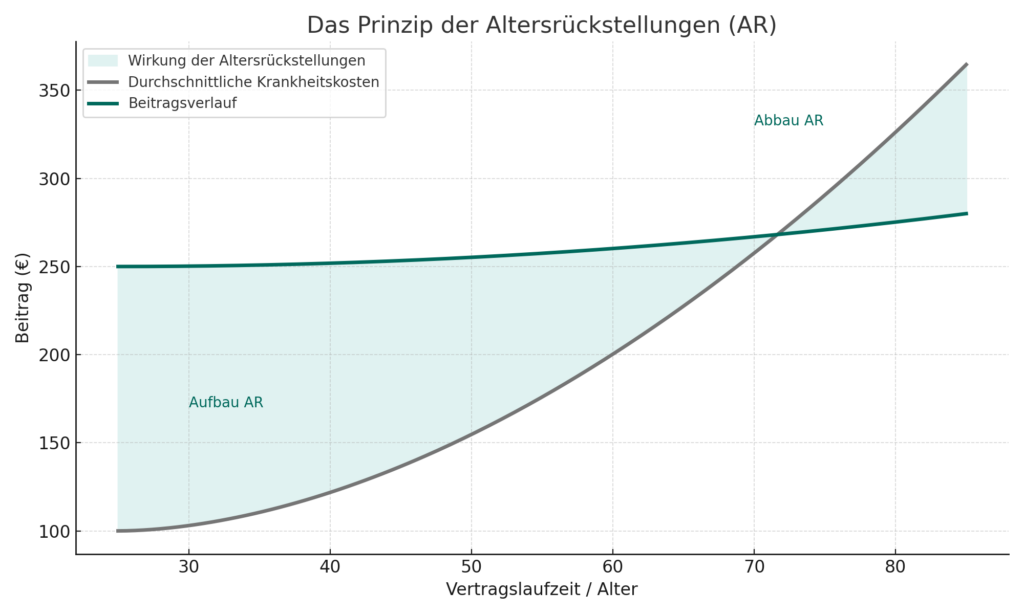

Warum gibt es Altersrückstellungen in der PKV?

Das Ziel ist klar: Beitragsstabilität im Alter. Die PKV verpflichtet sich, die Beiträge nicht sprunghaft steigen zu lassen, wenn Versicherte älter werden. Deshalb wird vorgesorgt.

Ohne Altersrückstellungen würden die Beiträge im Alter drastisch steigen. Mit ihnen verläuft die Beitragskurve deutlich flacher.

Was ist der gesetzliche Zuschlag?

Zusätzlich zu den normalen Altersrückstellungen gibt es seit 2000 den sogenannten gesetzlichen Zuschlag. Dieser beträgt 10 % des monatlichen Beitrags und wird zwischen dem 21. und dem 60. Lebensjahr erhoben.

Der gesetzliche Zuschlag wird ebenfalls angespart und dient als Extra-Puffer für das hohe Alter. Ab dem 60. Lebensjahr entfällt der Zuschlag, das angesparte Kapital bleibt aber erhalten und wirkt weiter beitragsentlastend.

Unterschied zwischen Altersrückstellungen und gesetzlichem Zuschlag

| Merkmal | Altersrückstellungen | Gesetzlicher Zuschlag |

|---|---|---|

| Herkunft | Teil des normalen Beitrags | Gesetzlich vorgeschrieben (10 %) |

| Zweck | Beitragsstabilisierung im Alter | Zusätzlicher Puffer im hohen Alter |

| Dauer | Während der gesamten Vertragslaufzeit | Nur zwischen 21 und 60 Jahren |

| Sichtbarkeit | Nicht separat aufgeführt | Als eigene Beitragsposition sichtbar |

Verlust der Rückstellungen bei Wechsel?

Beim Wechsel des Versicherungsunternehmens gehen die meisten Altersrückstellungen verloren. Auch der gesetzliche Zuschlag bleibt beim alten Anbieter. Nur bei einem Wechsel in den Basistarif eines anderen Unternehmens wird ein kleiner Teil übertragen.

Bei einem Tarifwechsel innerhalb des gleichen Unternehmens bleiben sowohl Altersrückstellungen als auch der gesetzliche Zuschlag erhalten. Deshalb ist ein interner Tarifwechsel oft deutlich sinnvoller als ein Anbieterwechsel.

Wie wirken Altersrückstellungen im Rentenalter?

Die Altersrückstellungen werden nicht einfach ausgezahlt, sondern wirken im Hintergrund. Sie gleichen die höheren Kosten im Alter aus, sodass dein Beitrag nicht stark ansteigt. In vielen Fällen bleibt der Beitrag im Rentenalter konstant oder sinkt sogar leicht.

Wichtig zu verstehen: Es handelt sich nicht um ein persönliches Konto, sondern um eine versicherungsmathematische Rücklage, die zur Stabilisierung der Beiträge dient.

Rechenbeispiel: Wie Altersrückstellungen konkret helfen

Ein 30-Jähriger zahlt 400 € monatlich für seine PKV, davon entfallen ca. 36 € auf den gesetzlichen Zuschlag.

Wichtig: Der gesetzliche Zuschlag bezieht sich nur auf den Beitrag zur Krankenversicherung, nicht auf die Pflegepflichtversicherung. Wenn z. B. 35 € Pflegebeitrag enthalten sind, liegt der zuschlagspflichtige Beitrag bei 365 €. 10 % davon ergeben rund 36 € Zuschlag.

- Nach 30 Jahren (bis zum 60. Lebensjahr) hat er allein durch den Zuschlag ca. 12.960 € angespart.

- Hinzu kommen die regulären Altersrückstellungen, die über die gesamte Laufzeit aufgebaut wurden.

Im Rentenalter könnten die tatsächlichen Gesundheitskosten einen Beitrag von 600 € rechtfertigen. Durch die angesparten Rückstellungen zahlt er aber nur 480 €.

Beitragsentlastungstarife: Zusätzliche Vorsorge fürs Alter

Neben Altersrückstellungen und dem gesetzlichen Zuschlag gibt es in der PKV auch die Möglichkeit, sich über einen sogenannten Beitragsentlastungstarif zusätzlich abzusichern.

Dabei zahlst du schon heute einen frei wählbaren Mehrbeitrag, der zweckgebunden dafür genutzt wird, deinen PKV-Beitrag im Rentenalter deutlich zu senken – zum Beispiel um 100 €, 200 € oder mehr monatlich.

Vorteile des Beitragsentlastungstarifs:

- Beitragssenkung im Ruhestand ist vertraglich garantiert

- Steuerlich absetzbar als Vorsorgeaufwendung

- Keine Gesundheitsprüfung notwendig

- Volle Wirkung zusätzlich zu den Altersrückstellungen

FAQ: Die wichtigsten Fragen auf einen Blick

Was passiert mit dem gesetzlichen Zuschlag bei Kündigung oder Wechsel?

Er verfällt in der Regel, wenn du das Unternehmen wechselst. Innerhalb desselben Unternehmens bleibt er erhalten.

Wie lange werden Altersrückstellungen gebildet?

Solange du versichert bist. Der gesetzliche Zuschlag endet mit 60, normale Rückstellungen laufen weiter.

Wird die PKV im Alter teurer?

Nicht zwangsläufig. Dank Altersrückstellungen bleibt der Beitrag oft stabil oder steigt nur leicht.

Werden Beiträge in der PKV bei Krankheit teurer?

Nein. Der Beitrag richtet sich nicht nach deinem individuellen Gesundheitszustand. Beitragserhöhungen erfolgen nur, wenn die Gesamtkosten der Versichertengemeinschaft steigen.

Kann ich Altersrückstellungen mitnehmen?

Nur bei internen Tarifwechseln. Bei einem Wechsel des Anbieters gehen sie meist verloren.

Lohnt sich ein Anbieterwechsel?

Nur in Ausnahmefällen. Meist ist ein interner Tarifwechsel sinnvoller.

Fazit

Altersrückstellungen sind ein zentrales Element der privaten Krankenversicherung. Sie sorgen dafür, dass Beiträge auch im Alter bezahlbar bleiben. Wer in jungen Jahren etwas mehr zahlt, profitiert langfristig von Stabilität und Planungssicherheit.

Ein gutes Verständnis der Altersrückstellungen, des gesetzlichen Zuschlags und ergänzender Optionen wie dem Beitragsentlastungstarif hilft dabei, fundierte Entscheidungen für die eigene Gesundheitsvorsorge zu treffen.